扶養状況確認調査(検認)

扶養状況確認調査(検認)とは

被扶養者として認定されてもその資格は永久に継続するものではありません。組合員が自らその収入状況等を把握のうえ、扶養している事実または扶養しなくなった事実を申告することが地方公務員等共済組合法により定められています。

しかしながら、届出が必要なことを知らなかったり、忘れてしまうケースもあります。

そこで、当共済組合では毎年対象者を定め、収入状況等の「被扶養者としての認定基準」を継続して満たしているかどうかを調査しています。

その際には、調査票をはじめ様々な証明書類(住民票、課税(所得)証明書等)を提出していただきます。提出書類にあたっては、当該被扶養者のものだけでなく他の家族のものも提出していただく場合があります。

扶養の異動手続きを怠っていたことが判明した場合は、事実発生日に遡って被扶養者の健康保険にかかる資格が無効(資格喪失)となります。

また、正当な理由なく期限内に検認に必要な書類の提出がされない場合は、被扶養者の扶養状況確認調査を受けることを放棄したものとみなし、当共済組合において当該資格確認書(マイナ保険証)を無効(資格喪失)とし当該組合員に通知しますので、その場合は速やかに資格確認書を返納してください。

無効(資格喪失)となった日以降に被扶養者が医療機関等を受診した場合は、当共済組合が医療機関等に支払った医療費等を組合員に返還していただきますのでご注意ください。

被扶養者認定について詳細は、「被扶養者認定取扱基準」をご確認ください。

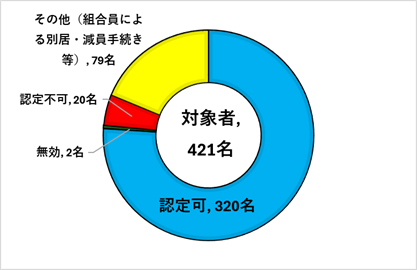

令和7年度扶養状況確認調査(検認)の結果

被扶養者が認定基準を満たしているかを調査する「扶養状況確認調査(検認)」を実施しました。

調査対象となったみなさまには、ご協力いただきありがとうございました。

令和7年度の実施状況及び結果

(1)調査対象者

同居の父母・義父母及び同居の子(平成15年4月1日以前生まれ)のうち、当共済組合で指定する者

(2)資格が取り消された事例

・調査期間中の収入が超過していた。

例:給与収入の年間合計が130万円以上、年金額の増額改定により年間合計が180万円以上、公的年金と個人年金の合計額が年間180万円以上 等

・必要な書類を提出しなかった。

(3)その他

組合員による別居・減員手続きを行ったものとして次の事例がありました。

・調査期間よりも前に収入が超過していた。

・就職していた。

・同居から別居になっていた。

扶養状況確認調査(検認)に関するQ&A

Q1 「扶養状況確認調査(検認)」って何をするの?

A1 「扶養状況確認調査(検認)」とは、被扶養者として認定された後も継続して認定基準を満たしているかどうかを調査し、確認することです。当共済組合が年度ごとに対象者を定め、対象者に関する調査票や証明書類の提出を求めて調査します。

Q2 なぜ「扶養状況確認調査(検認)」をするの?

A2 被扶養者は掛金(保険料)を負担することなく、医療等の給付を受けることができます。しかし、本来、被扶養者に該当しない人を認定してしまうと、当共済組合は必要のない給付や、加入者数に応じて計算される高齢者医療制度への負担金を余分に負担することになります。これらは、当共済組合の財政悪化を招き、最終的には、組合員の掛金の上昇等につながる要因になります。

こうしたことを未然に防ぐためにも、「検認」を行う必要があります。

Q3 「認定不可」となったらどうなるの?

A3 認定基準を満たさなくなった日に遡って、被扶養者資格を喪失することになります。被扶養者資格が喪失しているにもかかわらず、当共済組合の資格確認書又は健康保険証の情報が当共済組合のままのマイナ保険証を使って医療機関等を受診した場合は、当共済組合負担分の医療費等を返還していただくことになります。

扶養状況確認調査(検認)時に必要な書類は保管をお願いします!

収入に関する書類(給与明細書等)や被扶養者が別居されている場合は、送金記録の確認のため経済的援助に関する書類(金融機関の振込票等)は、いつ調査依頼があっても提出できるよう、必ず保管しておいてください。

認定不可とならないために…

「扶養状況確認調査(検認)」において、毎年、収入が超過していた方が多く見受けられます。

被扶養者として認定されてもその資格は永久に継続するものではありません。

認定不可とならないためには、組合員が自ら被扶養者の収入を「検認」の対象であるかどうかに関わらず、常に把握しておいていただく必要があります。

収入確認ポイント1

被扶養者の恒常的な収入は、すべて対象となります。

Q 給与と老齢年金の収入があります。老齢年金は雑所得にて収入基準に含まれませんか?また、課税(所得)証明書に記載されない遺族年金又は障害年金は、非課税所得だから収入基準に含まれませんか?

A 年金は恒常的な収入なため、課税・非課税は関係なくすべて収入に含みます(個人年金も含みます)。

また、働きながら年金を受給している場合は、給与と年金を合算した額が収入基準を超えるときは認定できません。

収入確認ポイント2

被扶養者の収入基準は、所得税法上の所得や1月1日から12月31日までの年間収入ではありません。

Q 源泉徴収票に記載されている金額が限度額内なら収入基準を満たしていることになりますか?

A 源泉徴収票の支払金額に含まれない交通費なども収入の対象になり、また、下記の図のように、どの期間の1年間をとっても常に収入基準を満たす必要がありますので、源泉徴収票では収入基準を満たしていることが確認できません。

収入確認ポイント3

雇用保険や休業補償(傷病手当金等)の収入は日額で判定します。

Q 仕事を退職した妻を扶養家族としていますが、妻が雇用保険の失業給付を受給します。基本手当日額は5,000円で、収入基準である130万円を超えない見込みのため、減員の届出は不要ですか?

A 基本手当日額が日額の収入基準額3,612円(障害年金受給者又は60歳以上の方は5,000円、その年の12月31日現在の年齢が19歳以上23歳未満の方は4,167円)以上のため、受給開始日から減員の届出が必要です。

収入確認ポイント4

個人事業者、個人事業主、自営業者、フリーランス(以下、あわせて「個人事業者」という。)は、収入が著しく低く、組合員の収入により生計を維持している場合に限り認定します。※法人事業所の代表者であるとき又は従業員を1人でも雇っている個人事業者は除きます。

Q1 確定申告書の所得金額がマイナスとなっていますので、扶養できますか?

A1 事業収入から控除できるのは売上原価のみです。各経費は控除できませんので、所得がマイナスであっても差引金額が収入限度額を超えている場合は、減員の届出が必要です。

Q2 被扶養者が個人事業者として開業届を出しました。まだ個人事業者の収入はありませんが、引き続き被扶養者のままにできますか?

A2 個人事業者となった時点で、当共済組合の被扶養者のままでいることはできませんので、開業日を減員日として減員の届出が必要です。

また、事業開始直後は将来にわたって収入基準を下回る又は上回る予測が極めて難しいことから、収入基準を下回ることを理由として当共済組合の被扶養者を継続することはできません。